事業内容

ブルーシートや梱包材などの素材を作っている会社。

株主優待

100株 1000円相当の自社カタログギフト。クオカードも選べます。権利月は10月。

2026年10月を最後に廃止予定となっています。

仮に株価が下記の数値になった場合の配当利回り

配当金 2023年1株50円で計算

株価1250以下 配当利回り4%以上

株価1428以下 配当利回り3.5%以上

株価1666以下 配当利回り3%以上

配当利回り推移(2010年から2023年)

2010年10月 3.68% 2011年10月 2.98%

2012年10月 3.65% 2013年10月 2.99%

2014年10月 3.09% 2015年10月 2.37%

2016年10月 2.44% 2017年10月 1.62%

2018年10月 1.91% 2019年10月 2.08%

2020年10月 2.42% 2021年10月 2.4%

2022年10月 3.53% 2023年10月 3.12%

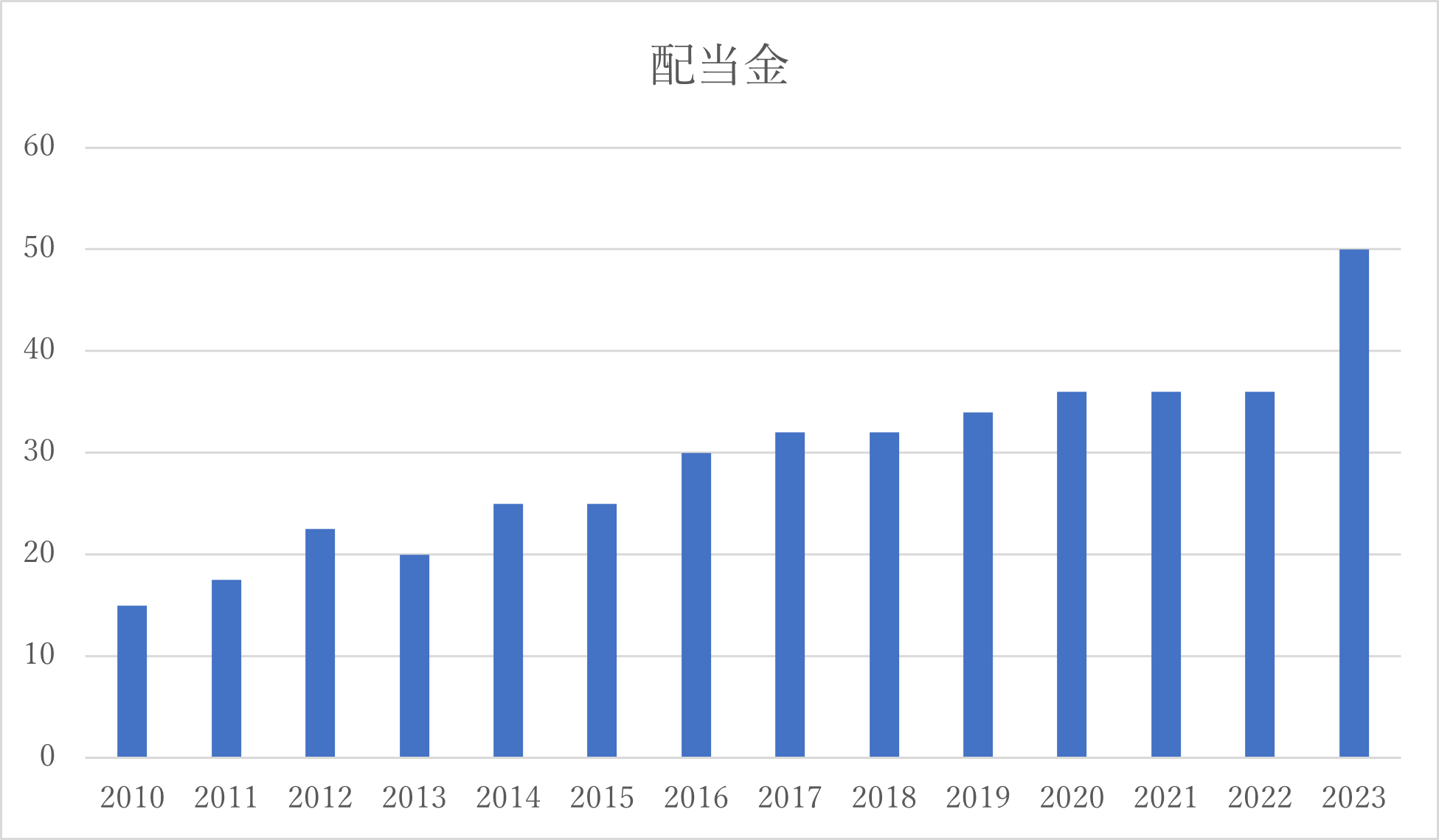

1株当たりの配当金推移(2010年から2023年)

2012年から2013年にかけて1度減配してしますが全体的には増配傾向になっています。

配当性向はまだ低い割合なのでまだまだ配当を出す余力はありそうです。

また中期経営計画では2025年で配当性向40%以上、配当金1株50円以上を目標にしています。

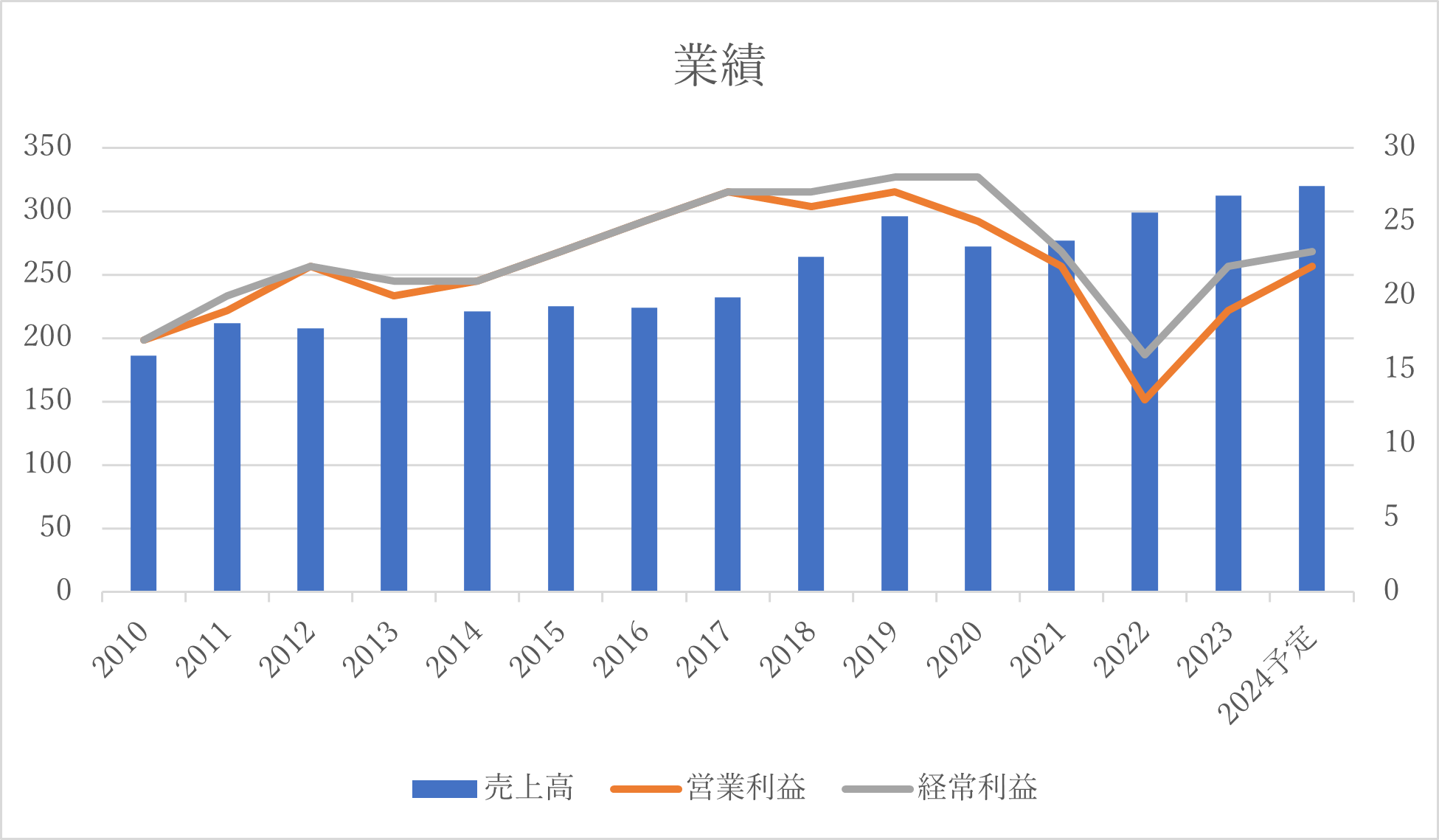

売上(左記数値)、利益(右記数値)

コロナ化で利益が減っていますが直近は回復傾向。

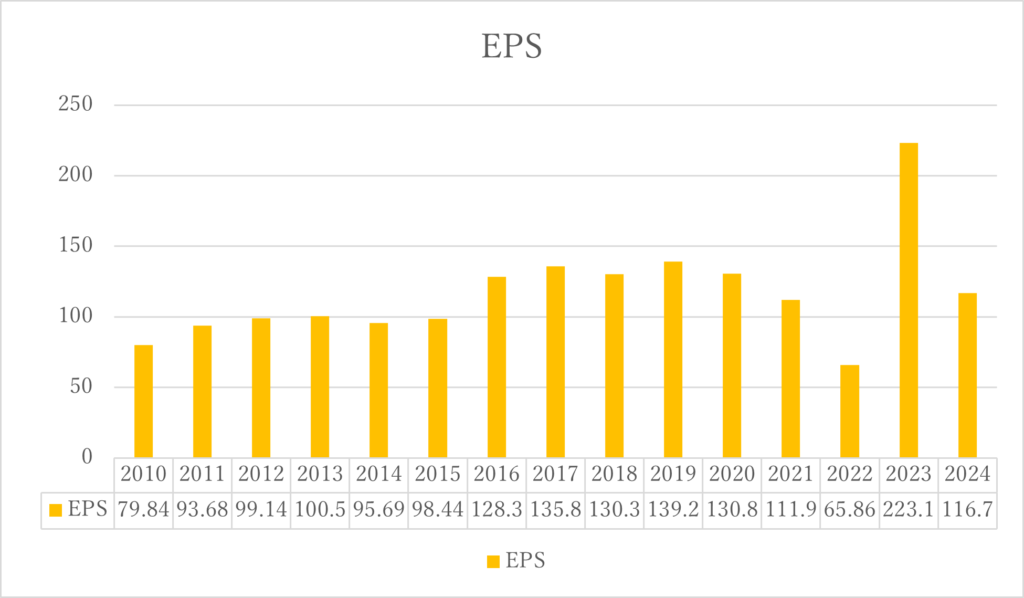

EPSは2023年から2024年予定では大きく下落していますが、2021年より前の数値と一緒ぐらいなのであまり心配はいらないと思われます。

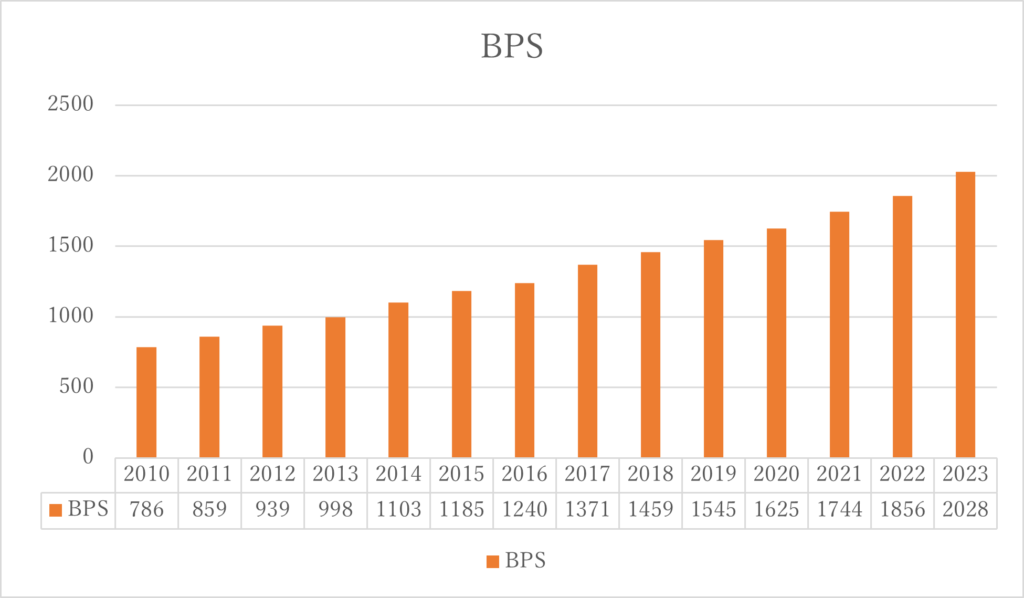

BPSは年々増加しているので、このまま伸ばして行ってほしいですね。

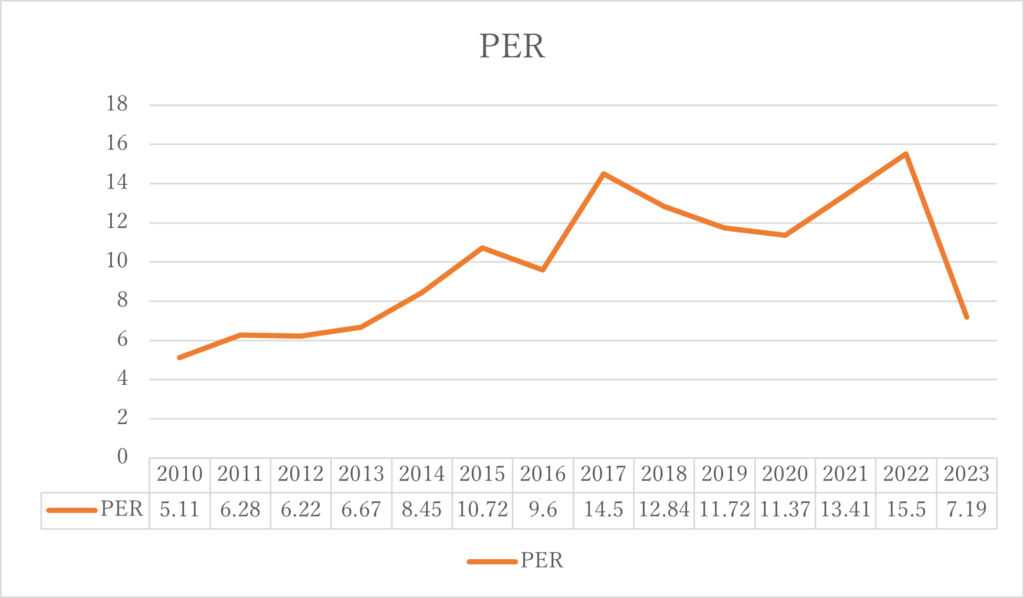

PER平均値は10倍なので9倍を切ったら安いと見てよさそうです。

株価目安としては、2024年予想のEPSが116円×PER9倍=1株1044円になります。

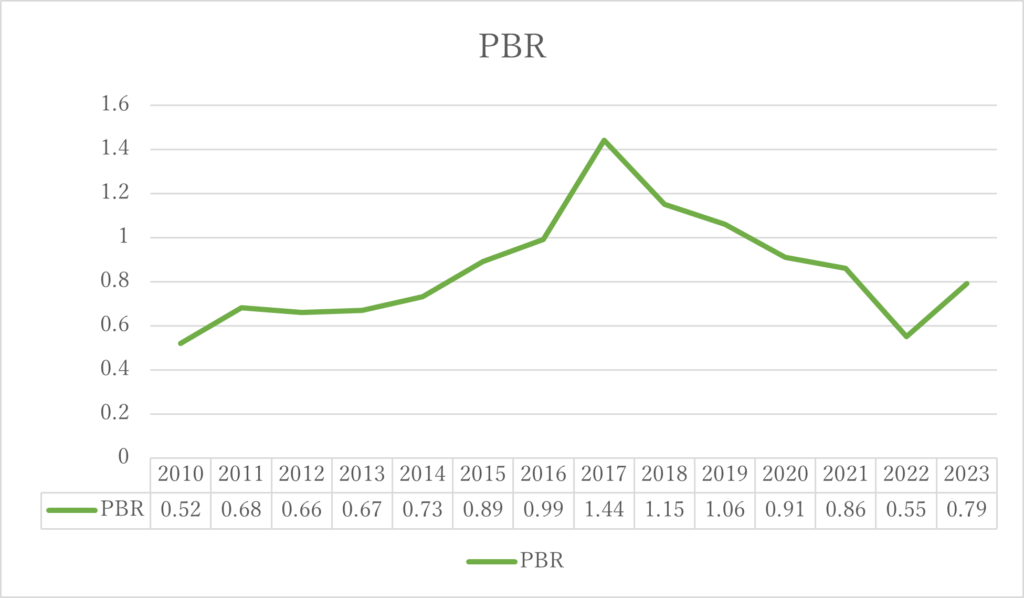

PBR平均値は0.8倍なのでこちらは0.7倍を下回ったら安いと見ています。

株価目安としては、2023年BPSが2028×PBR0.7倍=1株1419円になります。

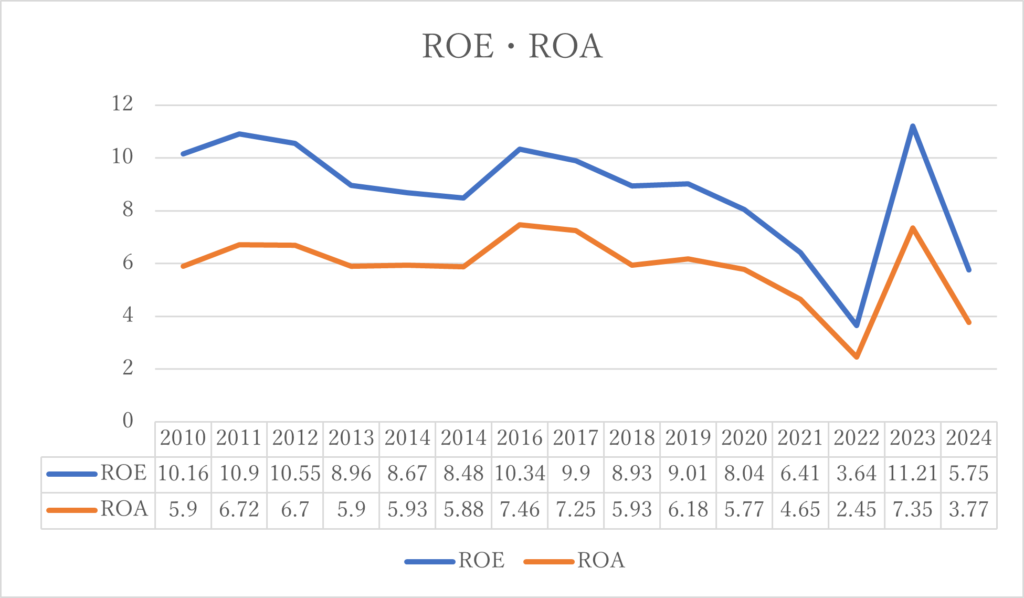

ROE・ROAともに去年は大きく上昇していますが、今年の予想では大きく下落しているので利益面では回復していくように頑張って欲しいですね。

中期経営計画では2025年までにROE8%以上を目標に掲げています。

自己資本比率は65%あるので心配いりません。

時価総額は215億円。

株主数は2022年10月31日時点で3万1千人となっています。

総評

売上は年々増加傾向なので良いですが、利益面では少し増減しています。さらに利益は10年前とあまり変わっていないので株価の上昇はあまり期待できないかもしれません。

配当では2023年に大きく増配していますが、利益面が伸びていないので1株50円の配当を基準に上下していくと予想しています。

自己資本比率は65%と問題ない水準で業績も安定しているので、配当狙いの方は安定して50円付近を毎年もらえると思います。値上がり益を狙いたい方にはオススメできません。

また優待狙いの方は2026年を最後に廃止予定ですのでお気をつけください。

株価に関しては1200円付近で狙っていきたい銘柄だと思われます。

上記は私の個人的見解ですので投資は自己責任でお願いします。

最後まで読んでいただきありがとうございました。

コメント